실리콘밸리 은행 파산 사태, 개인 투자자가 배울 점

1. 서론 ― “시가총액 수십 조 은행도 사라진다니, 내 포트폴리오는 안전할까”

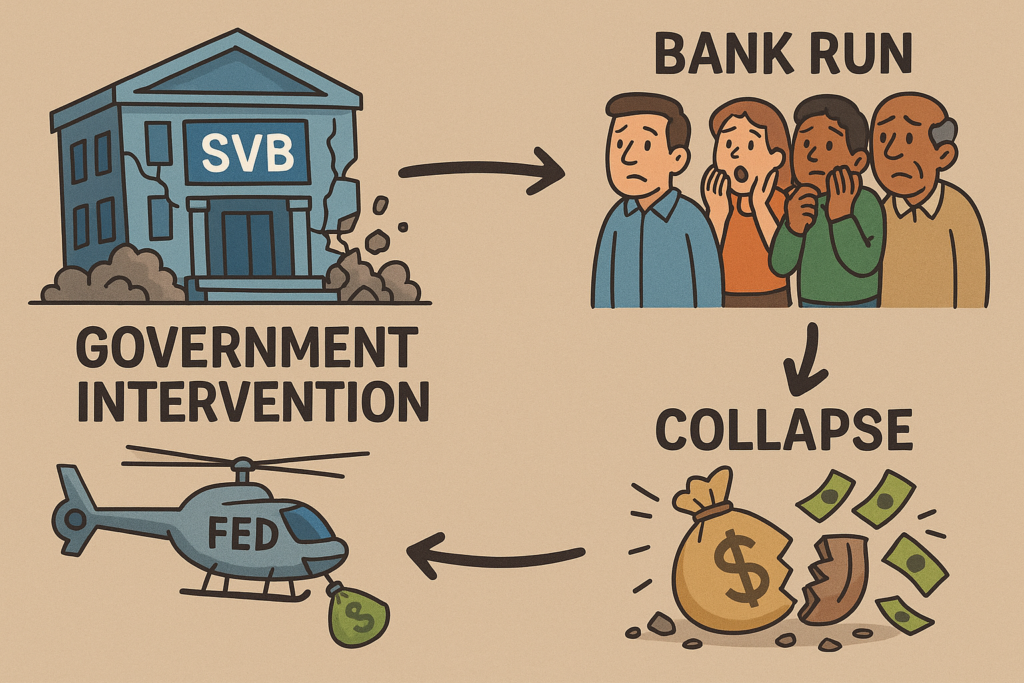

2023년 3월 10일, 미국 열한 번째 규모였던 실리콘밸리 은행(SVB) 이 하루아침에 문을 닫았습니다.

스타트업 예금을 전담하다시피 했던 이 은행의 붕괴는, 단순한 기업 하나의 부실을 넘어 “현금처럼 믿었던 예금도 위험할 수 있다”는 메시지를 세계에 던졌습니다.

저는 당시 미국 달러 증권사 계좌에 현금 비중을 늘린 상태였기 때문에, 실시간 뉴스를 보며 체온이 내려가는 느낌을 선명히 기억합니다. 이번 글은 그때 메모해 둔 교훈과 사후 분석을 정리한 자료로, 개인 투자자분들이 유동성 리스크와 금리 환경을 점검하는 데 도움이 되도록 작성했습니다.

2. 사건 개요 : 72시간 만에 벌어진 도미노

- 3월 8일 수요일 – SVB가 매도가능증권을 대규모 손실로 처분하고 21억 달러 증자를 발표

- 3월 9일 목요일 – 벤처캐피털들이 출자기업에 “예금 인출” 권고, 뱅크런 시작

- 3월 10일 금요일 – 예금의 25 % 이상(약 420억 달러)이 이탈, 미 금융당국이 영업정지 명령

- 3월 12일 일요일 – FDIC, 연방준비제도, 재무부가 “보호한도 25만 달러 초과분까지 전액 보장” 공동 성명

단 사흘이면 탄탄해 보이던 은행도 쓰러질 수 있다는 사실이 입증되었습니다. 개인 투자자에게 는 “정보 전달 속도 > 자본 건전성”이라는 냉혹한 공식을 일깨워 준 사례입니다.

3. 파산 핵심 원인 네 가지

- 장기 국채 과다보유

- 2020~2021년 저금리 시절, SVB는 스타트업 고객이 몰고 온 예금을 만기 10년 이상 미 국채 및 모기지 채권에 투입했습니다.

- 금리 상승으로 채권 가격이 급락하자 미실현 손실이 눈덩이처럼 불어났습니다.

- 고객 구성이 한 섹터에 치우침

- 예금의 96 %가 25만 달러 초과 법인예금, 그중 다수가 테크 스타트업이었습니다.

- 집단행동 리스크가 동시에 폭발했습니다.

- 자본 조달 타이밍 실패

- 증자 발표를 ‘채권 매도 공시’와 같은 날 냈습니다. 시장에 “현금이 바닥”이라는 신호를 직접 전달한 셈입니다.

- 디지털 뱅크런의 속도

- 모바일 뱅킹으로 동시에 출금 지시가 몰리며, 전통적 창구 뱅크런보다 몇 배 빠른 인출이 가능해졌습니다.

4. 개인 투자자가 얻을 여섯 가지 교훈

4-1. 예금도 분산이 필수입니다

- 한국 예금자보호제도는 1인 1금융사 당 5천만 원 한도입니다.

- 생활비 계좌·투자예수금·비상금을 최소 세 곳으로 분리해 두십시오.

4-2. 금리 변동이 채권 가격에 미치는 영향을 체계적으로 배우십시오

- 만기 10년 국채는 금리가 1 %p 오르면 가격이 약 8 % 하락합니다(듀레이션 8 전후).

- 듀레이션과 콘벡서티를 모르면 ‘안전자산’이라 생각한 채권에서 주식급 손실을 볼 수 있습니다.

4-3. ‘집단표류’ 섹터는 늘 위험을 내포합니다

- 포트폴리오가 빅테크 주식 혹은 단일 산업 ETF에 60 % 이상 몰려 있다면, SVB식 충격이 개인 계좌에서도 재현될 가능성이 있습니다.

4-4. 예수금 대기 전략에도 신용등급을 체크하십시오

- MMF, 머니마켓 ETF, 단기국채 T-Bills 등급·유동성을 점검해 두십시오.

- 브로커리지 캐시 관리 프로그램이 예금자보호가 안 되는 경우도 있습니다.

4-5. 정보 속도 격차를 줄이는 루틴을 만드십시오

- 금융당국 공지·FDIC 보도자료·해외 재무 전문지 알림을 메일 구독.

- RSS 리더 + 가격 알람 조합이 가성비 최고입니다.

4-6. 심리적 ‘안전회로’를 사전에 코딩하십시오

- 예금·채권·현금이 동시에 출렁이면 인출 본능이 폭주합니다.

- 디지털 뱅크런 시뮬레이션을 가정해 출금 순서·금액·대체계좌를 문서로 작성해 두면, 실전에서 패닉에 휩쓸릴 가능성이 크게 줄어듭니다.

5. 자산구조 점검 실습 : 제 포트폴리오 리밸런싱 기록

| 시기 | 예금 | 단기채·MMF | 중기채 | 주식·ETF | 현금성USD | 조치 |

|---|---|---|---|---|---|---|

| 2023 2월 | 28 % | 10 % | 12 % | 45 % | 5 % | 기준 |

| SVB 직후 | 20 % | 17 % | 15 % | 40 % | 8 % | 예금 축소·MMF 확대 |

| 2024 상반기 | 22 % | 20 % | 10 % | 42 % | 6 % | 듀레이션 단축 |

- 현금비중을 늘려 놓고도 예금 편중이 심했던 점을 SVB 사건으로 파악했습니다.

- 듀레이션을 5년 → 2년 미만으로 줄였고, 정책금리 피크아웃 후 중기채를 조금씩 되사 복원했습니다.

6. 제도적 안전판 체크 : FDIC vs 한국 예금보험

- FDIC – 기본 25만 달러, 특정 위기 시 초과분 전액 보장(정치적 판단)

- 예금보험공사 – 원리금 합산 5천만 원, 초과분 미보장(법률적 정액)

- 결론적으로 한국 투자자는 “5천만 원 초과 여윳돈은 국채·MMF·AAA급 회사채·복수은행 분산” 전략으로 안전판을 확보해야 합니다.

7. 실전 리스크 관리 체크리스트 10문 10답

- 듀레이션 5년 초과 채권이 포트에 30 % 이상인가?

- 예금자보호 초과 현금이 한 은행에 몰려 있는가?

- 브로커리지 캐시 프로그램의 보험 범위를 확인했는가?

- FDIC·예금보험공사 연간 보고서를 다운받아 읽어 봤는가?

- 금리 인상기 장단기 스프레드 역전에 따른 채권 가격 산식이 익숙한가?

- 정보 알람에 ‘뱅크런’ 키워드가 포함돼 있는가?

- 예수금에서 국채 T-Bills로 자동 대체하는 브로커 옵션을 활성화했는가?

- 패닉 시 현금화 우선순위(예금→MMF→ETF)를 문서로 적어 뒀는가?

- 투자일지에 ‘유동성 지표(예: MOVE Index)’를 주간 기록하는가?

- 국채 · 회사채 · 주식 · 리츠 · 원자재 비중이 각각 5 % 이상인가?

“예”가 7개 미만이면 SVB 사건 같은 외부 충격에 취약한 구조일 가능성이 높습니다.

8. 스타트업·테크 예금 의존도를 개인 스톡 선택에 대입하기

SVB는 IPO 전 스타트업 예금이 폭발적으로 늘어난 2021년 호황기에 자산을 급증시켰습니다.

비슷하게, 개인 투자자가 성장주·테마 ETF만으로 계좌를 가득 채우면, 금리 변동·유동성 축소 국면에서 파산 은행과 비슷한 위험 곡선을 그리게 됩니다.

“예금이 줄어드는 대신 자산 매각으로 버틴다”는 SVB 전략은, 개인 투자자가 대출을 내서 주식을 버티는 것과 큰 차이가 없습니다. 레버리지와 듀레이션을 동시에 줄여야 한다는 메시지가 여기서 나옵니다.

9. 금리 피크아웃 후 전략 : 채권 스텝다운·현금성 레이더 업그레이드

- 단기국채 → 레포 ETF로 이자 + T+0 환매 유동성 확보

- 리스크온 전환 신호(실질금리 하락, 은행대출 완화 지수 개선) 시, 듀레이션 3 년 미만 BBB+ 회사채로 수익률 상향

- 주식 편에서는 현금흐름 견조한 배당·방어주부터 비중을 늘리고 성장주는 추세전환 후 후행 매수

10. 결론 ― “은행도 쓰러지는데, 내 포트폴리오는 훨씬 작다”

실리콘밸리 은행 파산은요,

금리 상승과 디지털 뱅크런 속도가 만나면 수십 조 원짜리 기관도 무너진다는 사실을 보여줬습니다.

개인 투자자에게 주어진 선택지는 의외로 단순합니다.

- 예금·현금을 복수의 보험 그물망에 걸어 두기

- 듀레이션·레버리지를 주기적으로 튼튼하게 다지기

- 정보 비대칭을 알람·체크리스트·학습으로 좁히기

오늘 당장 은행별 예금잔액을 확인해 보십시오.

그리고 자산별 만기, 계좌별 보험한도, 금리 스프레드 추이를 엑셀 한 장에 정리해 두시기 바랍니다.

SVB 사건이 일러준 “속도전에 뒤처지면 안 된다”는 교훈이 여러분의 계좌를 지켜 줄 것입니다.

본 글은 미국 FDIC 보도자료, 연방준비제도 통계, 예금보험공사 연례보고서, 개인 실매매 기록을 기반으로 작성되었습니다.